- · 《金属功能材料》编辑部[10/30]

- · 《金属功能材料》杂志社[10/30]

- · 《金属功能材料》杂志社[10/30]

- · 《金属功能材料》期刊栏[10/30]

- · 《金属功能材料》数据库[10/30]

- · 《金属功能材料》投稿方[10/30]

- · 金属功能材料版面费是多[10/30]

基础金属之王,全球加息背景下铜业股能走出周

作者:网站采编关键词:

摘要:基建是经济实现稳增长的重要支撑,而江西铜业除了和传统基建有较大的关联,还和特高压、5G基站等新基建密不可分,因此江西铜业和“稳增长”有密切的关系;“高景气”是2021年的

基建是经济实现稳增长的重要支撑,而江西铜业除了和传统基建有较大的关联,还和特高压、5G基站等新基建密不可分,因此江西铜业和“稳增长”有密切的关系;“高景气”是2021年的神话,锂电、光伏雄霸A股,而铜在锂电、光伏两条产业链里扮演了重要角色,江西铜业和“高景气”也是息息相关。手握“稳增长“和”高景气“两张好牌,江西铜业能否把牌打好呢?

01 常年萎靡的毛利率

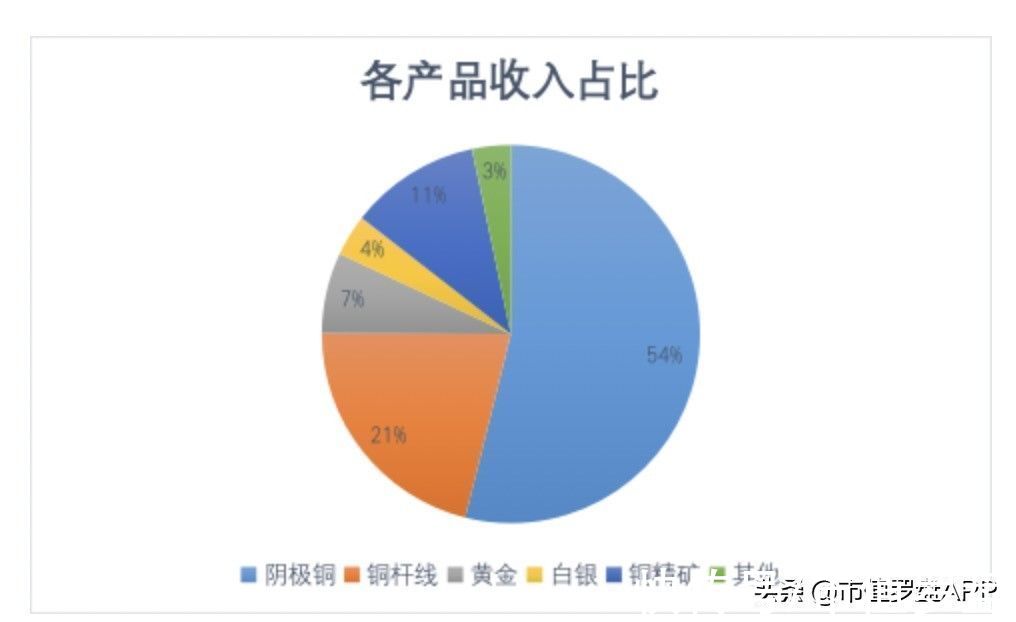

江西铜业以江西德兴铜矿起家,后逐渐扩大铜冶炼和加工的产能,当前公司主要致力于铜的采选、冶炼和加工,主营产品包括阴极铜、铜杆线、铜精矿、铜冶炼伴生的贵金属(金、银)。从2021年半年报来看,冶炼加工产品(阴极铜和铜杆线)是最主要的营收来源,收入占比达到了75%,而铜矿的收入占比仅为11%。

数据来源:公司财报汇总

江西铜业拥有较大的熔融、精炼产能,当前的主要收入来自于冶炼,而问题就出在“冶炼”上。铜矿产业链大体上可以分为:上游开采、中游冶炼、下游加工制造,其中,上游开采的毛利率最高,可以达到40%,而中下游的冶炼和加工毛利率很低。

虽然上游铜矿的盈利能力最强,但非常遗憾,中国的铜矿资源很少,全球的铜矿资源主要集中在美国、智利、俄罗斯、赞比亚等国,中国可开采的铜矿资源储量仅仅占全球的3.89%,而且国内的铜矿以中小矿床、贫矿和伴生矿居多,因此我国的铜资源需要大量进口。

即使江西铜业有自己的铜矿,但为了长远的发展,公司每年的开采量都是有限的,并且随着铜矿资源的枯竭,开采量会逐步减少。2017年江西铜业的铜矿自给率为15.3%,2020年铜矿自给率仅为5.6%。

由于江西铜业的绝大部分收入来自于冶炼和加工,因此公司的毛利率自然就比较低。从公司近几年的毛利率来看,毛利率均低于5%,最近三年的毛利率都不到4%,着实让人大跌眼镜。

数据来源:公司财报汇总

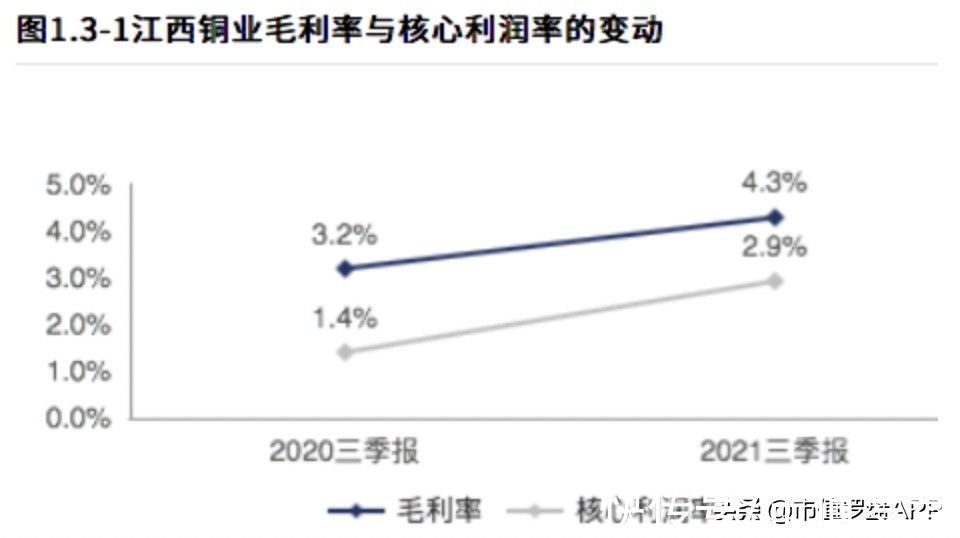

2021年铜价维持在高位,江西铜业的产品价格有所提高,公司的毛利率情况有所好转。2021年三季报显示,公司的毛利率同比增加1.1个百分点,从绝对量来看虽然没有增加多少,但相对来看,同比增幅为34%,还是很可观的;核心利润率同比增加1.5个百分点,增幅108%。

图源:「财报罗盘」上市公司财报智能分析系统

低毛利率使得公司的营收额和利润额有了巨大的差距,公司的净利率处在极低的水平。近年来江西铜业的营收都在两千亿到三千亿,但公司的净利润却一直在二十亿附近打转,净利润和营收根本不是一个量级的。从公司近五年的净利率来看,只有2018年的净利率在1%以上,其余年份的净利率都不足1%,这在A股上市公司中实属罕见。

数据来源:公司财报汇总

02 成也周期,败也周期

有色金属市场有着很强的周期性,许多企业因此倒下或者因此壮大。铜价的小周期一般为1-3年,大周期一般为7-10年,不管是小周期还是大周期,铜价的变化幅度都在50%以上,在一个大周期里变化幅度甚至可以达到300%。在铜价上涨周期中,许多铜企赚的盆满钵满,但在周期低谷,大伙又都黯然神伤、度日如年。

铜价的变化主要受两方面的影响:一是铜的供求关系,这是直接影响;二是货币政策,这是间接影响。

本轮铜价的上涨周期开始于2020年3月,在2021年5月初创下历史新高,期间最大涨幅高达146%。新冠疫情是此轮上涨周期的导火索,疫情影响了铜的供求关系以及各主要经济体的货币政策。

从供求的角度来看,疫情在全球范围扩散后,智利、美国等有色开采大国受到重创,供应严重萎缩,而中国由于受疫情影响相对较小,经济恢复较快,基建、电力等对铜的需求迅速增加,供需错配直接推动了铜价的上涨;

从货币政策来看,疫情使全球经济元气大伤,为了对冲经济下行压力,美联储大放水,带动了全球多个经济体不断进行量化宽松,宽裕的流动性“挟持”着铜价一路狂飙。

文章来源:《金属功能材料》 网址: http://www.jsgncl.cn/zonghexinwen/2022/0225/756.html