- · 《金属功能材料》编辑部[10/30]

- · 《金属功能材料》杂志社[10/30]

- · 《金属功能材料》杂志社[10/30]

- · 《金属功能材料》期刊栏[10/30]

- · 《金属功能材料》数据库[10/30]

- · 《金属功能材料》投稿方[10/30]

- · 金属功能材料版面费是多[10/30]

基础金属之王,全球加息背景下铜业股能走出周(2)

作者:网站采编关键词:

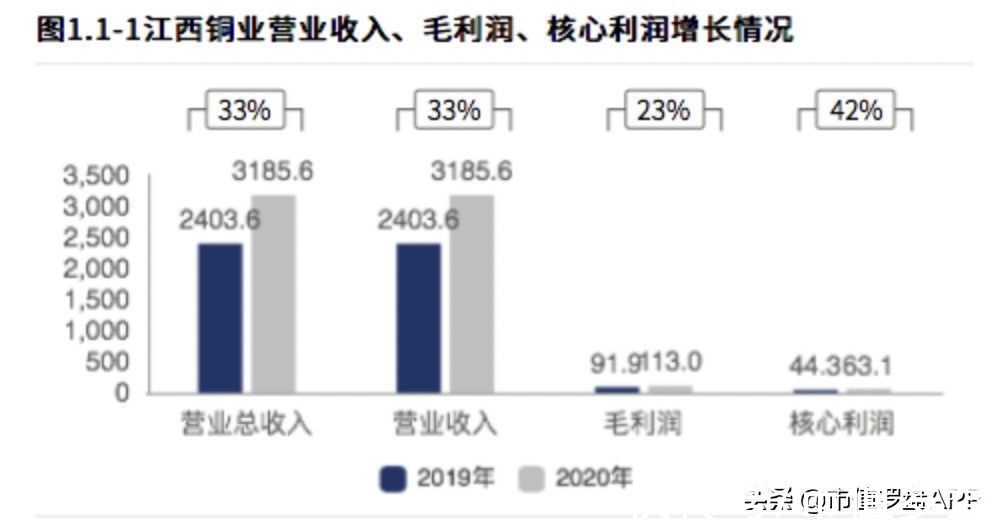

摘要:江西铜业在此次铜价上涨周期里表现不错,业绩有较大幅度的提升。2020年年报显示,公司营业收入为3186亿元,同比增长33%,首次突破3000亿元,创了历史新

江西铜业在此次铜价上涨周期里表现不错,业绩有较大幅度的提升。2020年年报显示,公司营业收入为3186亿元,同比增长33%,首次突破3000亿元,创了历史新高;2020年毛利润为113亿元,同比增长23%,毛利润首次突破百亿元大关。

图源:「财报罗盘」上市公司财报智能分析系统

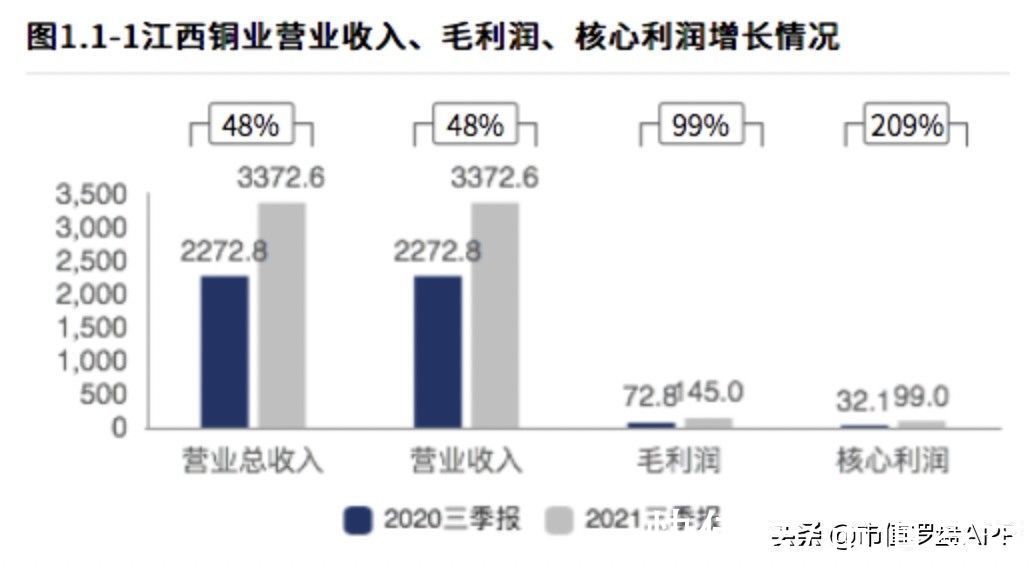

2021年三季报显示,江西铜业前三季度营业收入达到了3372.6亿元,同比增长48%,增幅较大,前三季度的营收已经超过了2020年一年的营收;公司毛利润为145亿元,同比增幅99%,远超2020年一整年的毛利润。毛利润增幅远高于营业收入增幅,主要系2021年公司的毛利率同比有明显提高所致。

图源:「财报罗盘」上市公司财报智能分析系统

从净利润来看,江西铜业2021年前三季度的净利润为47.63亿元,同比增长177.03%,而公司2020年全年的净利润为24.44亿元。2021年前三个季度的净利润是2020年全年的两倍,这便是周期的魅力。

03 喜忧参半的现金流

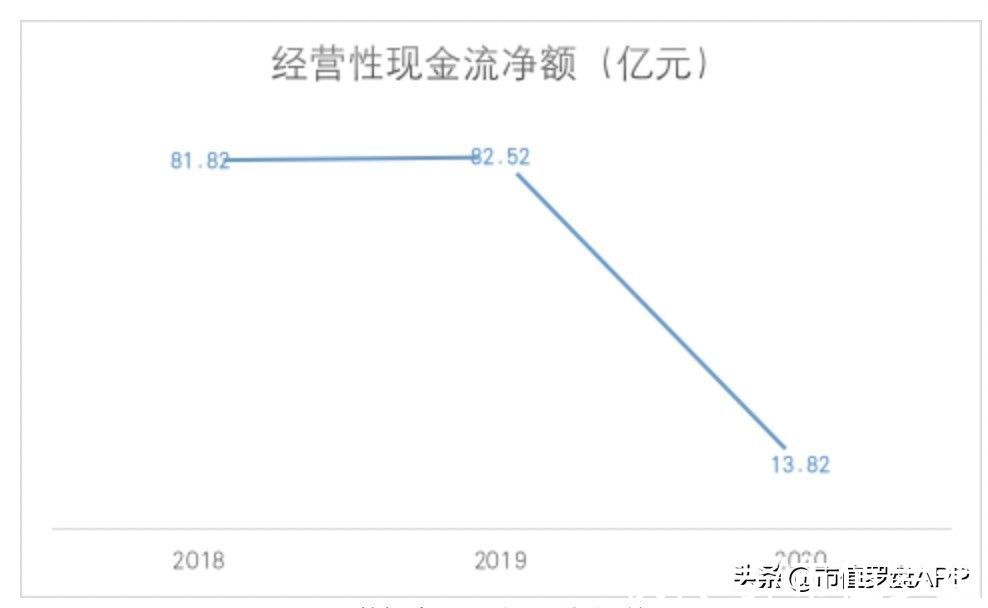

江西铜业2020年年报显示,公司的经营性现金流净额为13.82亿元,同比减少83.25%,相比于公司3186亿元的营收,13.82亿属实少的可怜。

数据来源:公司财报汇总

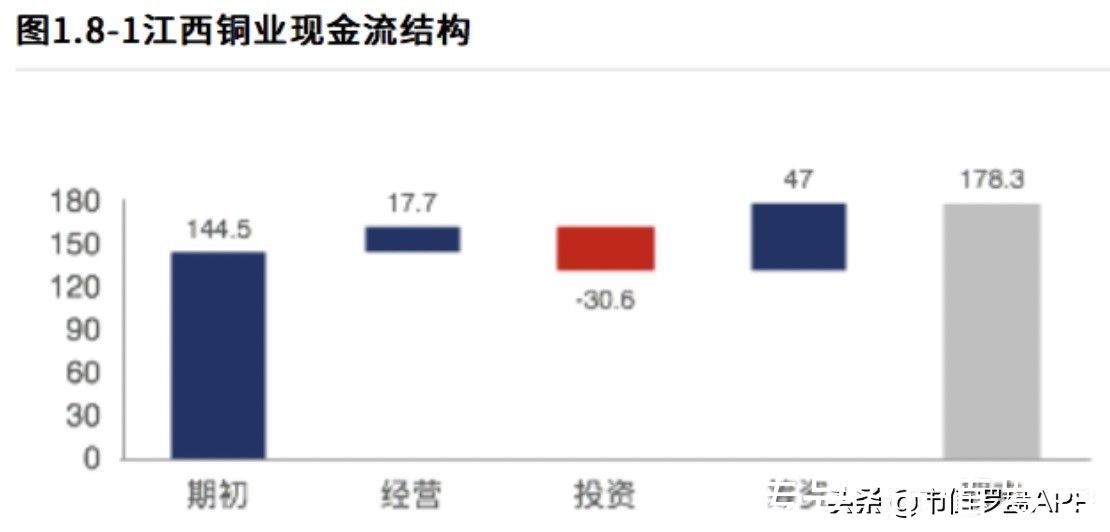

经营性现金流恶化的状态一直持续到了2021年上半年,2021年半年报显示,公司上半年经营性现金流净流入17.67亿元,同比减少56.78%;筹资活动净流入47亿元,造血能力不及输血能力。

图源:「财报罗盘」上市公司财报智能分析系统

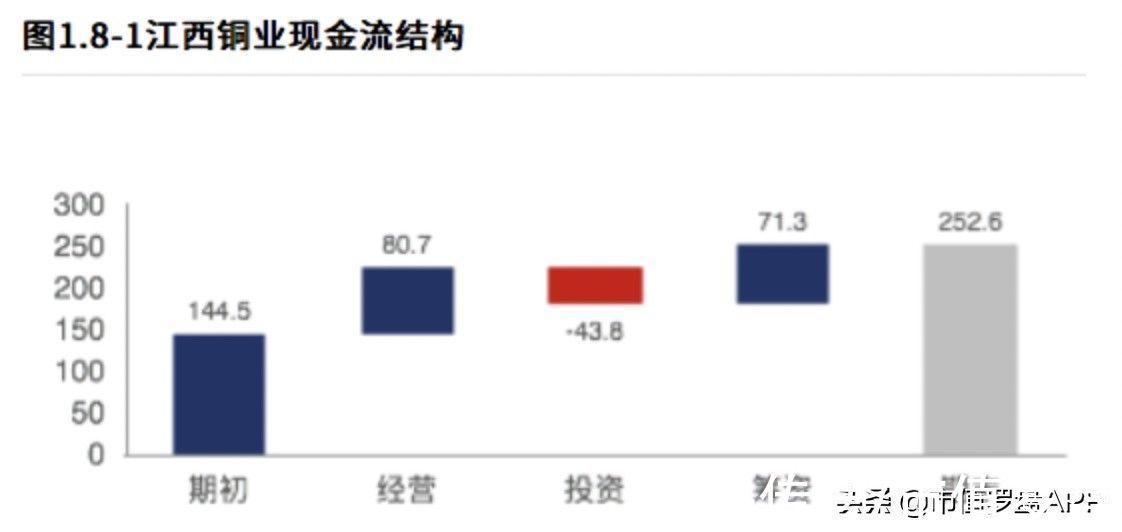

经营性现金流恶化的情况在2021年三季度得到了缓解,2021年三季报显示,公司前三季度的经营性现金净流入80.7亿元,单第三季度的经营性现金流净额就达到了62.98亿元,环比增长77.21%。

图源:「财报罗盘」上市公司财报智能分析系统

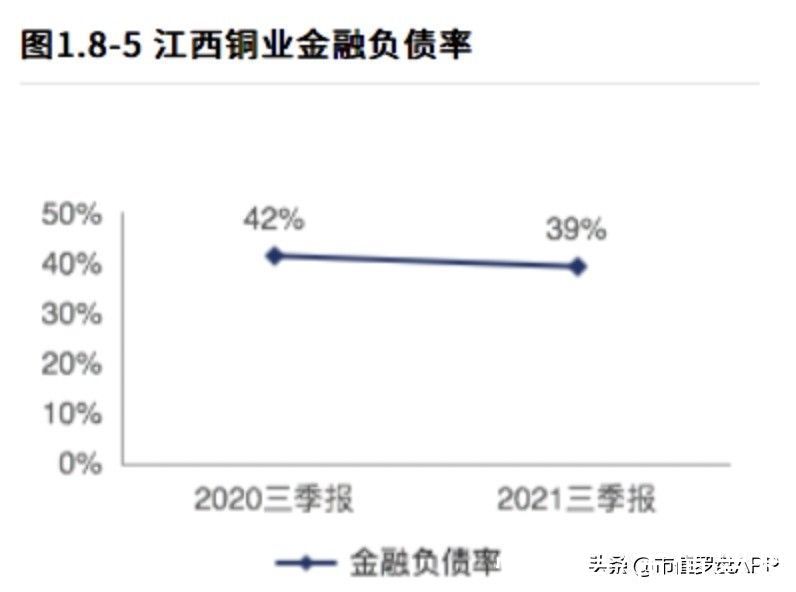

整体来看,虽然公司账上的现金不少,但公司的筹资额过多,导致公司的金融负债率较高。2021年三季报显示,公司的金融负债率为39%,虽然同比有所下降,但降幅不大,金融负债率仍然处于高位。

图源:「财报罗盘」上市公司财报智能分析系统

过高的筹资数额给公司造成了巨额的利息费用。2020年,江西铜业的财务费用高达12.2亿元,同比增长了31.94%,与公司当年24.44亿元的净利润相比,财务费用高的离谱,辛辛苦苦经营一年,到头来是在给别人打工;公司在2021年前三季度的财务费用为7.39亿元,同比增长12.6%,由此推断,2021年全年的财务费用很有可能会再创新高。

04 大额减值严重影响公司利润

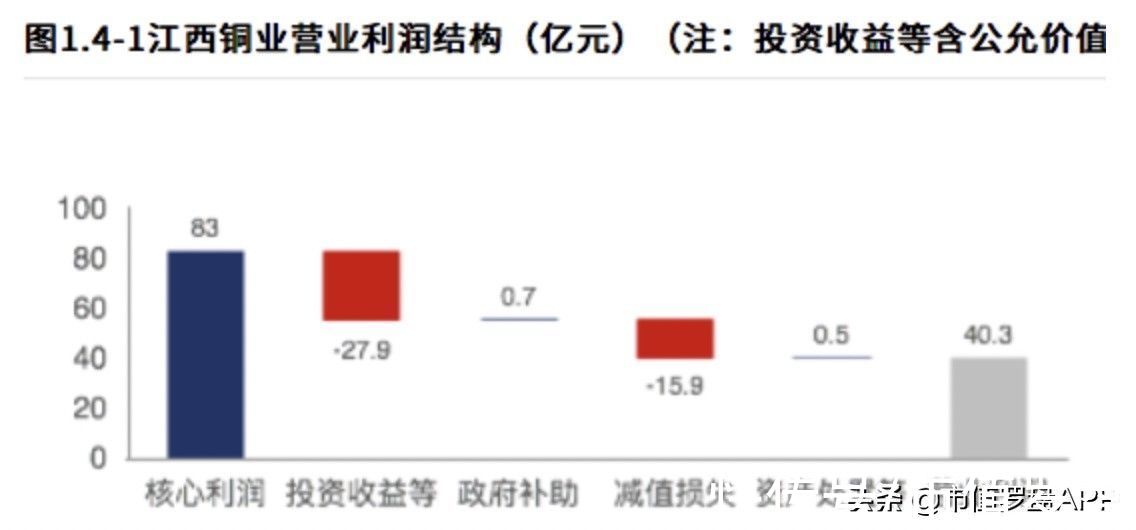

江西铜业近两年发生了大额的资产减值,2020年公司发生资产减值损失8.553亿元,占2020年全年净利润的35%;2021年上半年,公司计提资产减值14.69亿元,2021年上半年的净利润为31.8亿元,资产减值损失将近占了净利润的一半,公司的利润水平被资产减值拖了后腿。

图源:「财报罗盘」上市公司财报智能分析系统

具体来看,2021年上半年江西铜业的子公司恒邦股份因其所持有的建德铜矿采矿权到期,对建德铜矿进行停产检修,相关资产发生了减值,计提固定资产减值1320万元;同时因子公司恒邦股份的采矿权到期,计提无形资产减值1.148亿元。

江西铜业旗下永平铜矿的在建工程减值9695万元,无形资产减值2.263亿元;2021年前三季度发生信用减值损失1.408亿元,其中绝大部分为坏账准备;江西铜业对原料、在制品、库存产品重新进行计量,共发生存货减值4.03亿元。

05 江西铜业能逃出“横久必跌”的魔咒吗?

从宏观层面来看,当前我国经济下行的压力日益凸显,2021年12月24日的中央经济工作会议提出,要适度超前开展基础设施投资,把基建作为稳增长的重要抓手,这也是这段时间基建板块强势上涨的重要原因。而铜是基建重要的原料,不论是传统基建,还是特高压电网、新能源发电电网、5G基站、充电桩等新基建,都离不开铜。

文章来源:《金属功能材料》 网址: http://www.jsgncl.cn/zonghexinwen/2022/0225/756.html